Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen wie die Riester-Rente und die betriebliche Altersversorgung (bAV) für diese Berufsgruppen nicht möglich sind. Sie ist ein ideales Instrument für die Altersvorsorge von gut verdienenden Arbeitnehmern, freiberuflich Tätigen, Frauen und der Generation 50plus.

Die Vorteile der (fondsgebundenen) Basisrente gegenüber einer anderen staatlich geförderten Altersvorsorge im Überblick:

- Zum einen ist ein wesentlich höheres gefördertes Volumen pro Jahr von 27.566 Euro (ledig) bzw. 55.132 Euro (verheiratet) möglich – dies ist für Gutverdiener, die auch einen höheren Steuersatz haben und für die Generation 50plus, die wenig Zeit bis zum Rentenbeginn haben und entsprechend hohe Beiträge leisten wollen, wichtig und

- zum zweiten kann bei der Basisrente auf die Bruttobeitragsgarantie verzichtet werden. Dies erhöht die Chancen auf eine höhere Rendite und Rente noch einmal deutlich.

- Zum dritten kann die Basisrente von jedem abgeschlossen werden, d.h. das Fördervolumen kann familienintern verteilt werden (Vorteil für Frauen aufgrund der höheren Lebenserwartung).

Wie sich diese Vorteile im Detail ergeben, wird im folgenden Beitrag erklärt.

Funktionsweise

Die staatliche Förderung bei der Basisrente ist denkbar einfach konzipiert. Beiträge können steuerlich als Sonderausgaben geltend gemacht werden und wirken steuermindernd. Hierzu folgendes Beispiel zur Steuerersparnis:

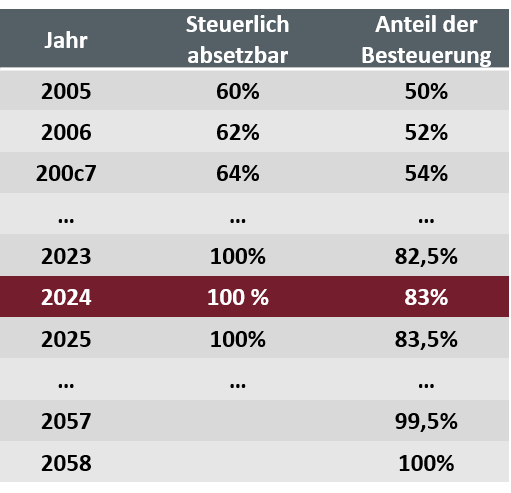

Waren Beiträge in die Basisrente im Jahr 2005 nur zu 60 % als Sonderausgabe steuerlich absetzbar, sind es im Jahr 2024 bereits 100 %. Und dies für Beiträge bis zu einem Höchstbetrag (steigt jährlich) von aktuell 27.566 Euro (Verheiratete: 55.132 Euro).

Investiert man im Jahr 2024 10.000 Euro in eine Basisrente, so sind davon 10.000 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz von 42 % erhält man 4.200 Euro als Steuerersparnis zurück. D.h. man hat Jahr für Jahr nur 5.800 Euro eigenes Kapital investiert. Für diejenigen die aufgrund ihrer Einkommenssituation noch den Solidaritätszuschlag entrichten, wird der Vorteil noch größer. Dieser Steuerersparniseffekt kann im BasisrentenBERATER in der kostenfreien Beratungsanwendung fairadvisor.net des IVFP berechnet werden.

Quelle: IVFP

Im Gegenzug wird die Rente bei Bezug besteuert. Durch das Wachstumschancengesetz wird der Besteuerungsanteils nun bis 2058 gestreckt. Bisher sollte der Besteuerungsanteil bereits 2040 den Wert von 100 % erreichen – nun passiert dies erst ab 2058. Bei Renteneintritt z.B. im Jahr 2028 beträgt der Besteuerungsanteil 85 %, d.h. es bleibt der absolute Betrag, der sich aus den 15 % der Rentenleistung des Jahres nach Rentenbeginn ergibt, dauerhaft auch in den Folgejahren steuerfrei. Der steuerpflichtige Teil ist mit dem individuellen Steuersatz zu veranlagen. Da in der Rentenphase in der Regel der persönliche Steuersatz zusätzlich noch deutlich niedriger ist als in der Ansparphase, ist dies ein gutes Geschäft.

Auch die oftmals genannten Kritikpunkte an der Basisrente relativieren sich bei genauerer Betrachtung:

Die Basisrente ist als lebenslange Leibrente konzipiert, die bis zum Lebensende Renten auszahlt, auch wenn längst kein Kapital mehr vorhanden wäre. Eine Möglichkeit der Kapitalauszahlung oder einer Vertragskündigung besteht jedoch nicht. Basisrentenverträge können nur beitragsfrei gestellt werden. Bei vielen Menschen – insbesondere bei Selbstständigen – ist dies aber eher als Vorteil zu sehen, da sie oftmals dazu neigen, die angesparte Altersvorsorge für anderweitige Zwecke zu verwenden.

Weiterhin wurde die Basisrente bei der Vererbbarkeit an die gesetzliche Rente angelehnt. Kindergeldberechtigte Kinder und Ehepartner erhalten nicht das vorhandene Kapital als Einmalbetrag ausgezahlt. Das Kapital ist jedoch nicht weg, sondern wird als Leibrente lebenslänglich geleistet. Marktstandard ist aktuell hierbei die Verrentung des (Rest-)Kapitals im Todesfall als Leibrente für den hinterbliebenen Ehepartner. In manchen Fällen geschieht dies auch in Form einer Rentengarantiezeit. Bei Ledigen kommt das vorhandene Kapital im Todesfall dem gesamten Versichertenkollektiv zugute – vorteilhaft für diejenigen, die länger leben.

Die fondsgebundene Basisrente

Die Basisrente überzeugt mit einem weiteren Vorteil. Sie kann auch in Form einer fondsgebundenen Rentenversicherung oder als Fondssparplan abgeschlossen werden. Bei klassischen (Basis-)Rentenversicherungen ist im bestehenden Zinsumfeld lediglich mit einer Gesamtverzinsung um die 3 % zu rechnen. Bei einer fondsgebundenen Basisrente kann jedoch die Kombination der hohen steuerlichen Absetzbarkeit mit der Investition in die Kapitalmärkte ansehnliche Renditen auch ein einem Umfeld negativer Realzinsen bringen.

Prof. Michael Hauer fasst dies auf folgende einfache Formel zum Verringern der Lebensstandardlücke im Rentenalter zusammen:

R = B x A (Rendite = Basisrente x Aktienquote)

Wer eine Basisrente abschliesst, sollte die fondsgebundene Variante wählen, denn hier gilt wer „B“ sagt, muss auch „A“ sagen.

Nutzt man die fondsgebundene Variante der Basisrente, so könnten die Wertpapierkurse im vorangegangenen Beispiel zur Steuerersparnis weiter oben um ca. 30 % fallen (nach Kosten), bis man das eingesetzte Eigenkapital erreicht – ein ordentlicher Puffer!

Basisrententarife können unter www.fairgleichen.net analysiert und miteinander verglichen werden.

Die fondsgebundene Basisrente hat zudem gegenüber der Riester-Rente und der bAV zwei weitere Vorteile: Zum Ersten ist ein wesentlich höheres gefördertes Volumen möglich – dies ist für Gutverdiener, die auch einen höheren Steuersatz haben, wichtig.

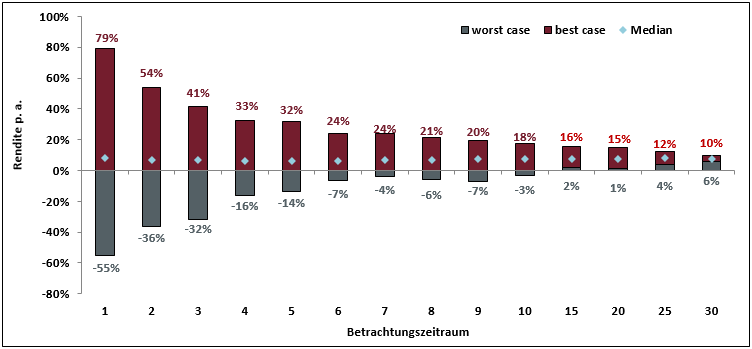

Zum Zweiten kann bei der Basisrente auf die Bruttobeitragsgarantie verzichtet werden. Dies erhöht die Chancen auf eine höhere Rendite noch einmal deutlich. Das Verlustrisiko sinkt dabei mit längerem Anlagehorizont erheblich, wie folgendes Schaubild verdeutlicht. Damit kann bei mittleren und langen Laufzeiten auf eine Beitragsgarantie zu Gunsten höherer Renditechancen durchaus auch vollständig verzichtet werden. Die Abbildung zeigt, dass beim DAX in bisher keinem 15 Jahreszeitraum eine negative Rendite erzielt worden wäre. In allen 25 Jahreszeiträumen wäre sogar mindestens eine Rendite von 4 % p.a. erzielt worden.

DAX (Performanceindex): Stand 1969 bis Dezember 2023, eigene Berechnungen. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Darstellung dient nur zu illustrativen Zwecken.

Um die Vorteile zu verdeutlichen folgend ein Beispiel für eine fondsgebundene Basisrente:

Spart etwa eine 32-jährige Frau (verheiratet) mit einem gemeinsamen zu versteuernden Einkommen von 70.000 Euro regelmäßig 300 Euro monatlich bis zum Rentenbeginn in einer fondsgebundenen Basisrente an, so kann er mit einer Rendite von ca. 4,2 % nach Förderung, Kosten und Besteuerung rechnen. Ein alternatives Investmentprodukt müsste 5,8 % p.a. vor Abgeltungsteuer erzielen, um die gleiche Rendite nach Abzug der Abgeltungsteuer zu erwirtschaften.

Generation 50plus

Insbesondere für die Generation 50plus bringen die steuerliche Förderung in der Ansparphase und spätere Besteuerung der Rente einen besonderen Vorteil mit sich. Die steuerliche Abzugsfähigkeit der Beiträge liegt für diese Altersgruppe in den kommenden Jahren über dem späteren Besteuerungsanteil der Rente. Um dies zu verdeutlichen nachfolgend zwei Beispiele:

Für einen aktuell 58-Jährigen, mit 5 Beitragsjahren und Rentenbeginn mit 63, stellt sich die Abzugsfähigkeit der Beiträge zur Basisrente wie folgt dar:

- Jahr 2024: 100 % abzugsfähig

- Jahr 2025: 100 % abzugsfähig

- Jahr 2026: 100 % abzugsfähig

- Jahr 2027: 100 % abzugsfähig

- Jahr 2028: 100% abzugsfähig

Damit liegt der abzugsfähige Prozentsatz bei 100 %. Beginnt im Jahr 2029 die Rentenauszahlung, so liegt der steuerpflichtige Anteil der Rente hingegen nur bei 85,5 %. Damit ergibt sich ein „Steuerplus“ von +14,5 %.

Bei einem Beitrag von 25.000 € jährlich ergibt sich damit beispielweise eine Nachsteuerrendite von 4,3 % p.a. über die gesamte Anspar- und Leistungsphase, bei einer klassischen Versicherung.

Quelle: IVFP

Am Markt gibt es derzeit keine Anlagen, die eine vergleichbare Rendite erwirtschaftet, ohne in Produkte mit einem höheren Risikoanteil, wie z.B. Aktien(-fonds), zu investieren.

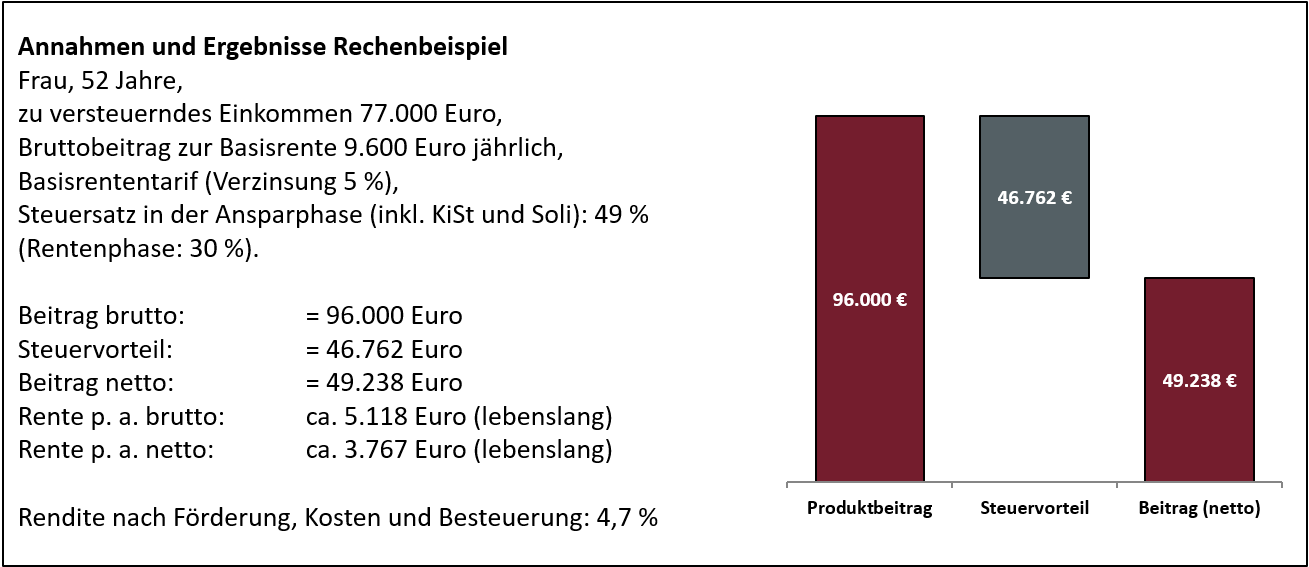

Um den Effekt anhand einer etwas längeren Sparphase zu verdeutlichen folgend weiteres Beispiel: Für eine aktuell 52-Jährige, mit 10 Beitragsjahren und mit Rentenbeginn 62, ergibt sich folgendes Ergebnis:

- durchschnittliche Abzugsfähigkeit der Beiträge: 100 %

- steuerpflichtiger Anteil der Rente (Jahr 2034): 88 %

- unterm Strich ein „Steuerplus“ von +12 %

- Nachsteuerrendite von 4,7 % p.a.

Quelle: IVFP

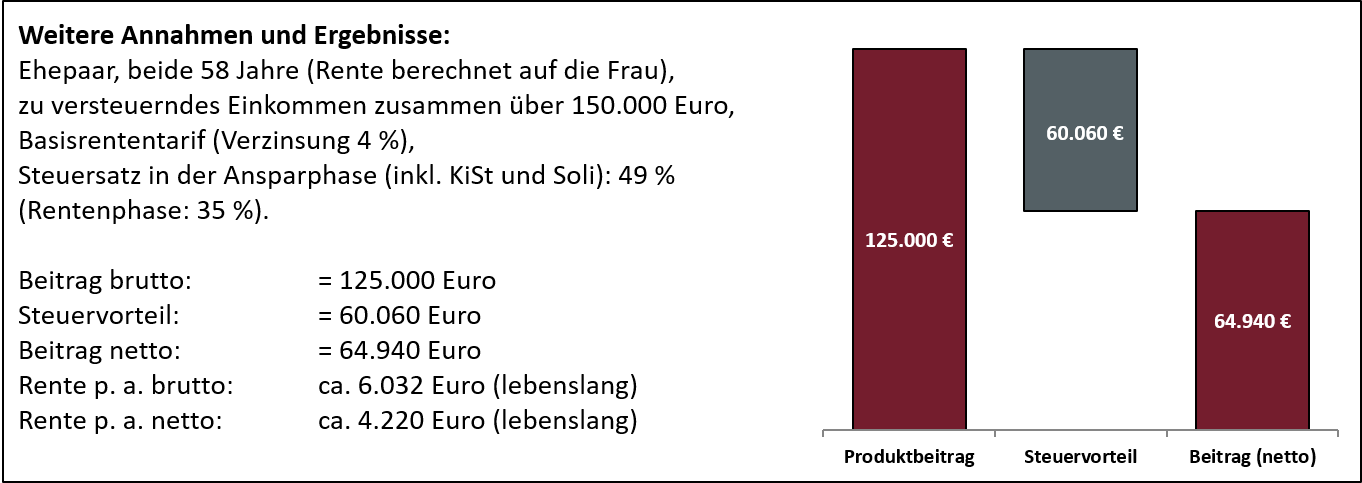

Ein weiterer wichtiger Punkt, warum die Basisrente für die Generation 50plus so interessant ist, ist, dass dieses Klientel i. d. R. über höhere Einkommen und Vermögenswerte verfügt als die jüngeren Altersgruppen und entsprechend hohe Beiträge aufbringen kann. Darüber hinaus steht für diese Generation das Thema Altersversorgung viel mehr im Fokus als dies häufig bei jüngeren Menschen der Fall ist. Schließlich ist der Ruhestand für diese Personen nicht mehr in allzu weiter Ferne und sie suchen oft nach einem sinnvollen Weg ihren Lebensstandard zu sichern. Die Basisrente ist hierfür aus den genannten Gründen eine sehr empfehlenswerte Anlage.

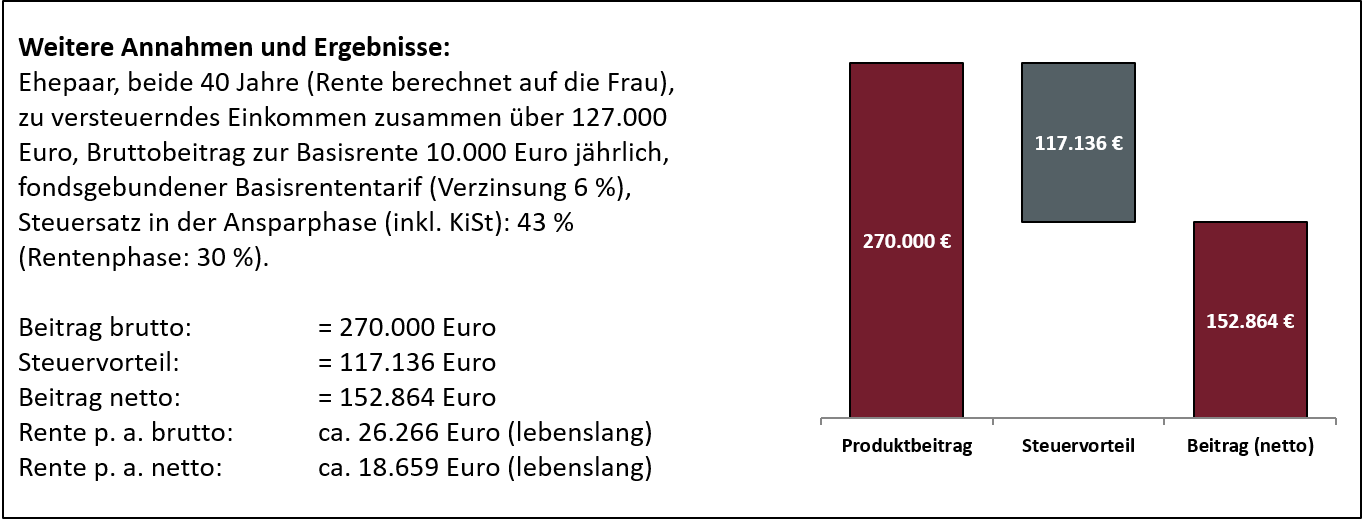

Altersvorsorge für die Frau – Interner Familienausgleich und längeres Leben

Die Basisrente kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau, was sie besonders attraktiv macht. Denn oftmals haben gut verdienende Ehemänner bereits hohe Ansprüche aus anderen Versorgungswegen, zum Beispiel der bAV, einem Versorgungswerk oder der gesetzlichen Rentenversicherung. Frauen hingegen weisen häufig unterbrochene Erwerbsbiografien (z.B. Kindererziehungszeiten) und dadurch deutlich geringere Rentenansprüche auf. Daher sollte in Betracht gezogen werden, die Basisrente als internen Familienausgleich für die Ehefrau abzuschließen. Frauen weisen statistisch eine höhere Lebenserwartung auf, was zusätzlich für einen Abschluss der Versicherung für die Frau spricht.

Dazu folgendes Rechenbeispiel: Investiert ein Ehepaar 27 Jahre lang jeweils 10.000 Euro jährlich in eine auf die Frau abgeschlossene Basisrente, so kann es mit einer Rendite von ca. 4,5% p.a. nach Förderung, Kosten und Besteuerung rechnen. Um die gleiche Rendite zum Beispiel mit einer Anleihe zu erzielen, müsste diese vor Abgeltungsteuer eine Rendite von etwa 6,2 % p. a. erzielen.

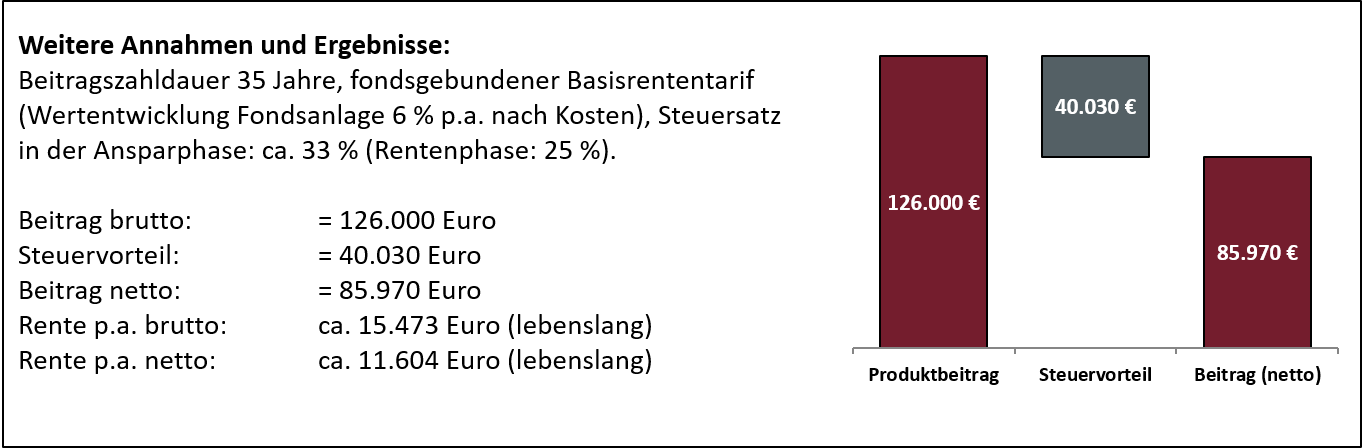

Für eine aktuell 40-Jährige, mit 27 Beitragsjahren und mit Rentenbeginn 67, ergibt sich folgendes Ergebnis:

Quelle: IVFP

Fazit

Laut einer im Februar 2020 von der Raisin GmbH durchgeführten representativen Umfrage kennen 42 % der Deutschen die „Rürup-Rente“ nicht. Dies ist bedauerlich, da die Rürup- oder Basisrente egal, ob klassisch bei kurzen oder fondsgebunden bei längeren Laufzeiten durch die inzwischen üppige steuerliche Absetzbarkeit von 100 % eine hervorragende Rendite erreicht – insbesondere im aktuellen Umfeld negativer Realzinsen. Dies bedeutet für den Sparer, dass er weniger anlegen muss, um seine Versorgungslücke zu decken. Sie ist besonders für die Generation 50plus aufgrund des hohen geförderten Beitragsvolumens und dem Steuerplus (Kohortensystematik) empfehlenswert. Im Gegensatz zur Riester-Rente oder der betrieblichen Altersversorgung besitzt die Basisrente auch keine umständlichen und aufwendigen Förderbedingungen wie zum Beispiel die Bruttobeitragsgarantie oder eine Zulagenregelung. Sie kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau –, denn Altersvorsorge ist weiblich!

[…] Weitere Rechenbeispiele und Besonderheiten zur Basisrente erklärt das IVFP unter https://www.ivfp.de/basisrente-2019 […]

Eine lebeslange Rente im Todesfall gibt es definitiv in der Basisrente nicht! Entweder Kapitalverzehr oder eine garantierte Rente die aber wohl in den meisten Fällen nicht lebenslang auszahlt. Kann aber als Zusatz-auf Kosten der Rendite -mit Gesundheitsfragen- abgeschlossen werden.

Sehr geehrter Herr Strassnig,

vielen Dank für ihren Kommentar zu unserer Veröffentlichung. Die Annahme, dass eine lebenslange Leibrente für den überlebenden Ehe- bzw. Lebenspartner ausschließlich durch Einschluss einer Zusatzversicherung möglich ist, ist ein weit verbreiteter Irrtum.

Auszug des Rundschreibens des Bundesfinanzministeriums vom August 2013 bezüglich „Einkommensteuerrechtliche Behandlung von Vorsorgeaufwendungen und Altersbezügen“ – Randzeichen 20 : „Sieht der Basisrentenvertrag vor, dass der Steuerpflichtige eine Altersrente und nach seinem Tode der überlebende Ehe- oder Lebenspartner seinerseits eine lebenslange gleichbleibende oder steigende Leibrente i. S. d. § 10 Absatz 1 Nummer 2 Satz 1 Buchstabe b EStG (insbe-sondere nicht vor Vollendung seines 62. bzw. 60. Lebensjahres für Verträge, die vor dem 1. Januar 2012 abgeschlossen wurden) erhält, handelt es sich nicht um eine ergänzende Hinterbliebenenabsicherung, sondern insgesamt um eine Altersvorsorge. Der Beitrag ist in diesen Fällen in vollem Umfang der Altersvorsorge zuzurechnen….“

Das Schreiben stellt klar, dass auch ohne Einschluss einer Zusatzversicherung der überlebende Ehe- oder Lebenspartner eine lebenslange Leibrente erhält, sofern die Voraussetzungen des § 10 Absatz 1 Nummer 2 Satz 1 Buchstabe b EStG erfüllt sind.

Es gibt Anbieter, die in ihren Tarifen die (Rest-)Kapitalverrentung in Form einer Leibrente (lebenslange Rente) für hinterbliebene Ehe- und Lebenspartnter anbieten u.a. die Swiss Life und die Allianz

Mit freundlichen Grüßen

Ihr Team des IVFP

Guten Tag,

Ihre „Begeisterung für die Basis-Rente kann ich nicht teilen. Gerne würde ich auch Ihre Berechnung nachvollziehen, aber da mangelt es an Angaben.

Sie kommen auf eine “ Netto-Rendite“ von 3,37 – 4 %!

Meine Fragen: Wie lange muss die versicherte Person leben?

Welche Rente haben Sie zugrunde gelegt, Garantierente oder möglich Rente?

Sie rechnen bei der klassischen Rente mit 3 % netto ohne Kosten!?, aktueller Schnitt der Lebensversicherer liegt bei 2,34 % max. 2,9 % vor Kosten!

Den § 314 VAG würde ich auch zu bedenken geben – Garantien die keine Garantien sind.

…

Es mag in sehr seltenen Fällen eine sinnvolle Lösung sein. Für mich selber habe ich mich gegen die Basis-Rente entschieden, weil es sich aus meiner Sicht nicht rechnet. Daher haben meine Kunden bis auf 3 Ausnahmen (letzte vor 5 Jahren) auch keine Basis-Rente.

Wir betrachten hier einen Zeitraum über mindestens 30 Jahre + X. Da sind 3-4 % Netto-Rendite mit normaler Vererbbarkeit ohne die ganzen Einschränkungen mit „normalen Anlagen“ gut machbar!

Die Diskussion mit den Erben möchte ich auch nicht haben, wenn dann rauskommt, dass die Mutter doch zu früh gestorben ist und daher das eingezahlte Kapital nur zu einem kleinen Teil zurückkam.

Evtl. lohnt es sich mehr freiwillige Beiträge in dei gesetzliche Rente zu zahlen?

Freundliche Grüße

Frank Sautter

Sehr geehrter Herr Sautter,

vielen Dank für Ihren Kommentar zu unserer Veröffentlichung. Da sich das Institut für Vorsorge und Finanzplanung (IVFP) Transparenz auf die Fahnen geschrieben hat, möchten wir den Mangel an Angaben gerne beseitigen.

Die im Beitrag ausgewiesen „Netto-Renditen“ basieren auf folgenden Annahmen: Die durchschnittliche Lebenserwartung basiert auf der Sterbetafel der Deutschen Aktuarvereinigung DAV 2004R (1. Ordnung). Selbst bei Verwendung der Sterbetafel DAV 2004R (2. Ordnung) ergeben sich in Abhängigkeit vom untersuchten Musterfall Netto-Renditen zwischen 2,7 % und 3,6 %, was in Anbetracht des derzeitigen Marktumfelds sehr gute Werte darstellt. Bei der zugrundeliegenden Rente handelt es um die mögliche Rente, welche unter der Annahme von Durchschnittswerten (siehe unten) wie z. B. der Gesamtverzinsung oder der Kostenstruktur durchaus realistisch ist. Im Gegensatz hierzu handelt es sich bei der Garantierente lediglich um eine Untergrenze, die im schlimmsten aller anzunehmenden Fälle eintritt. Da die Versicherer von Gesetzeswegen dazu verpflichtet sind, eine vorsichtige Kalkulation anzuwenden, entstehen in der Regel Sterblichkeits-, Kosten- und Zinsgewinne, die dem Kunden fast vollständig weitergegeben werden müssen.

Als Gesamtverzinsung bei klassischen Policen haben wir 3 % unterstellt. Gemäß der aktuellen Marktstudie zu Überschussbeteiligungen und Garantien (Assekurata) liegt die Gesamtverzinsung bei der klassischen Basisrente knapp oberhalb von 3 %, weshalb die Annahme einer 3 %igen Verzinsung der Sparbeiträge durchaus als gerechtfertigt erscheint. Da die Gesamtverzinsung die Kosten für die Kapitalanlage bereits berücksichtigt, ist es ausreichend, die Kosten des Versicherungsmantels zu beachten. In allen Musterfällen wurden marktübliche Abschluss- und Vertriebskosten in Höhe von 25 Promille und Verwaltungskosten in Höhe von 4,5 % vom Beitrag unterstellt.

Wie bereits unser Beitrag zur Basisrente ausführlich beschreibt, erachten wir diese Form der Altersvorsorge aus verschiedenen Gründen (hohe Förderung auch bei kurzer Ansparphase, Garantieverzicht, keine Einschränkungen beim förderfähigen Personenkreis, …) als sinnvoll. Sie wurde insbesondere für die Absicherung der Langlebigkeit konzipiert und soll neben der gesetzlichen Rente das Auskommen im hohen Alter sichern. Dieses Alleinstellungsmerkmal kann nur in Form einer Leibrente (= lebenslange Rente) von einer Lebensversicherungsgesellschaft gewährleistet werden.

Sie haben Recht, dass bei einer Laufzeit von mehr als 30 Jahren Netto-Renditen zwischen 3 % und 4 % mit „normalen Anlageformen“ gut machbar sind. Jedoch unterliegen derartige Anlagen Wertschwankungen, was insbesondere bei einem Auszahlplan, wie er in der Rentenphase zwingend notwendig wäre, zu negativen Effekten führen kann. Dabei kann das Kapital schneller aufgebraucht sein, als gedacht. Verzichtet man hingegen auf Risiko bei der Kapitalanlage, darf durchaus hinterfragt werden, ob die Annahme einer Netto-Rendite zwischen 3 % und 4 % realistisch ist. Die Rendite 10-jähriger Bundesanleihen ist aktuell sogar negativ (-0,06 %, Stand 27. März 2019).

Eine freiwillige Zahlung in die Gesetzliche Rente ist bei sozialversicherungspflichtigen Arbeitnehmern erst ab Vollendung des 50. Lebensjahres möglich und dann auch nur in der Höhe, die die Kürzung ausgleicht, die entsteht, wenn man früher in Rente geht, also z.B. mit 63 anstatt mit 67 (in diesem Fall würde es zu einer Rentenkürzung von 14,4% kommen). Ein Schnäppchen ist das nicht, denn dieser Ausgleich kann durchaus 40.000 bis 60.000 € kosten.

[…] Warum Altersvorsorge für jeden wichtig ist und warum Fondspolicen dabei eine so wichtige Rolle spielen, erklärte im letzten Vortrag des Tages Prof. Michael Hauer dem Publikum. Er zeigt in seinem Vortag auf, weshalb die Lebensstandardlücke im Ruhestand ein so wichtiges Thema vor allem für Besserverdiener ist und wie man sie schließen kann. Dabei stehen in der aktuellen Niedrigzinsphase Fondspolicen im Fokus, insbesondere deshalb weil das Verlustrisiko bei Aktienanlagen über die Zeit erheblich sinkt. Z.B. gab es seit 1986 keinen 15-Jahreszeitraum beim EURO STOXX 50 (Performanceindex), in dem eine Negativrendite erzielt worden wäre. Hauer erklärte weiter, dass neben Fondspolicen der 3. Schicht vor allem die Fondspolice als Basisrente aus ihrem Dornröschenschlaf gehoben werden muss, da diese geförderte Altersvorsorgevariante keine verpflichtenden Beitragsgarantien enthält und das ideale Instrument für Besserverdienende aufgrund der hohen steuerlichen Absetzbarkeit der Beiträge darstellt. Mehr zum Thema Basisrente hier: https://www.ivfp.de/basisrente-2019/ […]