Das Institut für Vorsorge und Finanzplanung (IVFP) führt im Rahmen seiner Forschungsaufgaben regelmäßig Umfragen unter Vermittlern durch. In der aktuellen Umfrage wurden die Vermittler gebeten, die Markttrends für das Jahr 2019 in der Lebens- und Krankenversicherung zu bewerten.

Lebensversicherung

Die lang anhaltende Niedrigzinsphase erschwert es den Kunden immer mehr, mit herkömmlichen Sparformen eine sinnvolle Altersvorsorge zu betreiben. Ein Ende ist aktuell nicht in Sicht. Klassische Policen mit einem Garantiezins (aktuell 0,9 %) lohnen kaum noch und wurden in den letzten Jahren nicht mehr aktiv beworben oder aus den Angebotsportfolien vieler Versicherer entfernt. Im Gegenzug haben die Versicherungsgesellschaften eine Vielzahl neuer Produkte entwickelt und auf den Markt gebracht.

Dieser Trend spiegelt sich auch bei der Vermittlung von Altersvorsorgeprodukten wieder, wie folgende Grafik zeigt.

Welche Altersvorsorgeprodukte vermitteln Sie? (Quelle: IVFP)

So gaben mehr als die Hälfte aller Makler an, dass sie keine klassischen Produkte mehr vermitteln. Der Trend geht klar in Richtung kapitalmarktorientierter Produkte. Etwa zwei Drittel aller Befragten gab an, indexgebundene Rentenversicherungen (Indexpolicen) zu verkaufen. Zu fondsgebundenen Tarifen wird am häufigsten beraten, wobei Garantien innerhalb dieser Produktgattung immer noch eine wesentliche Rolle spielen.

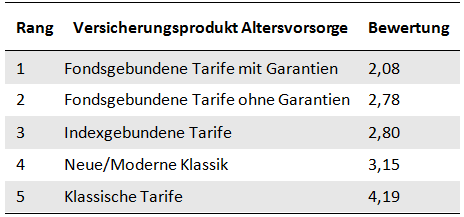

Weiterhin besitzen nach Einschätzung der Vermittler fondsgebundene Produkte das höchste Absatzpotenzial, gefolgt von Indexpolicen und Produkten der Neuen Klassik. Abgeschlagen auf dem letzten Platz rangieren klassische Policen.

Welches Versicherungsprodukt im Zweig Altersvorsorge hat das höchste Absatzpotenzial? (Quelle: IVFP)

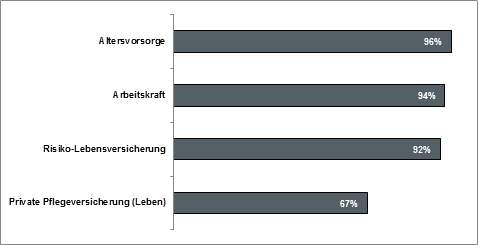

Neben der Altersvorsorge spielt die Absicherung der Arbeitskraft eine wichtige Rolle bei Beratern. Die Umfrageteilnehmer schätzen das Absatzpotenzial in diesem Versicherungszweig hinter der Altersvorsorge am größten ein, wobei bei der Absicherung der Arbeitskraft die Berufsunfähigkeitsversicherung (BU) am lukrativsten beurteilt wird.

Welche Versicherungszweige innerhalb der Sparte Lebensversicherung vermitteln Sie? (Quelle: IVFP)

Erwerbsunfähigkeitsversicherungen (EU) hingegen scheinen weiterhin kaum eine Alternative hierzu zu sein. Sowohl bei der Einschätzung des Absatzpotenzials als auch bei der Vermittlungshäufigkeit liegt die EU-Versicherung auf dem letzten Platz. Vielmehr sind Grundfähigkeiten- oder Schwere-Krankheiten-Versicherungen eine Option für die Absicherung der Arbeitskraft, wenn eine BU-Versicherung bspw. zu teuer ist.

Krankenversicherung

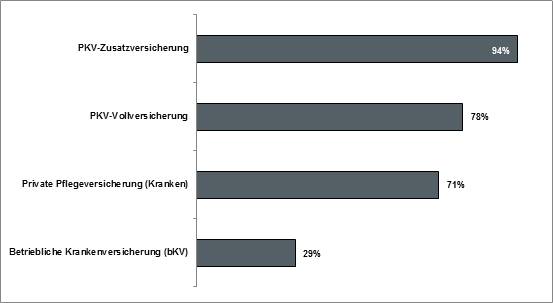

Bei der konkreten Frage, welche Versicherungszweige innerhalb der Sparte Krankenversicherung vermittelt werden,

Welche Versicherungszweige innerhalb der Sparte Krankenversicherung vermitteln Sie? (Quelle: IVFP)

gaben mehr als 90 Prozent aller Berater an, dass Sie Zusatzversicherungen vermitteln. Dieser Versicherungszweig besitzt laut Umfrageergebnisse auch das höchste Absatzpotenzial gefolgt von der Pflegeversicherung und der PKV-Vollversicherung. Zur betrieblichen Krankenversicherung (bKV) hingegen wird nur von wenigen Maklern (29 %) beraten. Auch das Absatzpotenzial der bKV wird eher gering eingeschätzt.

Sie sind selbst Vermittler/Berater von Finanz- und Versicherungsprodukten, dann bitten wir Sie uns bei unseren Forschungsaufgaben zu unterstützen und regelmäßig (etwa 4 Umfragen pro Jahr) an interessanten Befragungen teilzunehmen. Das Institut für Vorsorge und Finanzplanung (IVFP) unter der Leitung von Prof. Michael Hauer forscht überwiegend zu den Themen Altersvorsorge, sowie Finanz- und Versicherungsprodukten. Ihre Meinung ist uns wichtig!