Status Quo: Vergleich von Rentenversicherungen

Möchte ein Kunde eine Rentenversicherung abschließen, steht er meist vor der Frage, welches Produkt am besten zu ihm passt. Doch die Auswahl ist riesig. Neben staatlich geförderten Produkten wie Riester oder Basisrente stehen u. a. Produkte der dritten Schicht zur Verfügung. Zusätzlich kann sich der Kunde darüber hinaus noch zwischen zahlreichen Formen wie klassischen, indexgebundenen und fondsgebundenen Policen entscheiden, die sich in ihrem Chancen-Risiko-Profil stark unterscheiden. Wurde in z. B. einer Beratung geklärt, welcher Chancen-Risiko-Klasse der Kunde entspricht, steht er noch immer vor Dutzenden infrage kommenden Tarifen. Welcher am besten zu den Wünschen und Vorstellungen des Kunden passt, ist dann nicht immer leicht herauszufinden.

Der Markt stellt den Versicherungsmaklern häufig Tarifvergleichssoftwarelösungen zur Verfügung. Diese sollen dabei helfen, für den Kunden das richtige Produkt zu finden. Doch meist stehen bei derartigen Tarifvergleichen Kennzahlen wie die Ablaufleistung oder die Rentenhöhe im Vordergrund, welche aus einer Tarifanbindung des jeweiligen Anbieters gewonnen werden. Doch vergleichbar sind diese Ergebnisse in den seltensten Fällen. Warum dies so ist, erläutert folgender Beitrag.

Vergleich anhand von Beispielrechnungen

Die individuellen Vertragsunterlagen enthalten neben den gesetzlich vorgeschrieben Produktinformationsblättern noch weitere wichtige Informationen, wie etwa Beispielrechnungen, die auch als Modellrechnung oder Hochrechnung bezeichnet werden. Diese sollen den potenziellen Kunden unter anderem aufzeigen, mit welchen Leistungen sie zum Renteneintritt unter bestimmten Annahmen rechnen können. Deshalb ist es nicht verwunderlich, dass Rentenversicherungen oftmals auf Basis dieser Kennzahlen verglichen werden und auch die meisten Softwareanwendungen, die den Vermittlern für einen Vergleich von Vorsorgeprodukten zur Verfügung stehen, Kennzahlen wie die Modellrechnungen der Ablaufleistung bzw. Rentenhöhen gegenüberstellen. Dabei gilt: Je höher die Leistungen, desto weiter vorne in einer Vergleichsübersicht befindet sich in der Regel der Tarif. Dies begünstigt mehrere problematische Entwicklungen. Einerseits stellt diese Vorgehensweise einen Anreiz dar, den vertretbaren Spielraum bei den Annahmen für die Modellrechnung so zu wählen, um bei Vergleichsberechnungen möglichst weit vorne stehen. Und anderseits sagt das Ergebnis nicht, welche Methode der Hochrechnung angewandt wurde. Doch im weiteren Verlauf mehr. Zuerst einmal gilt es zu klären, welche Annahmen unbedingt zu beachten sind und welche Fallstricke sich daraus ergeben.

Entscheidend bei der Ermittlung von Ablaufleistungen – insbesondere der möglichen bzw. voraussichtlichen Werte – sind die Annahmen über die Wertentwicklung der Kapitalanlage. Bei klassischen Policen – die Kapitalanlage findet (ausschließlich) im Sicherungsvermögen des Anbieters statt – wird für die Berechnung einer möglichen Ablaufleistung üblicherweise die aktuelle Überschussbeteiligung (Deklaration) bzw. die Gesamtverzinsung verwendet. Oftmals findet man zusätzlich noch zwei weitere Ablaufleistungen, die auf der Annahme einer um einen Prozentpunkt erhöhten bzw. verringerten Verzinsung basieren. Eine Gegenüberstellung klassischer Tarife anhand der Ablaufleistungen (Rentenhöhen) ist demnach weniger problematisch. Etwas komplizierter wird es bei indexgebundenen Rentenversicherungen (sog. Indexpolicen). Bei diesen Produkten wird eine konstante Verzinsung, z. B. 4 % pro Jahr, unterstellt, die sich aus der Beteiligung am Index ergibt. Dies erfolgt unabhängig vom verwendeten Index und der Renditebeschränkung (Cap, Quote). Bei Indexpolicen werden meist vor dem Optionskauf noch die laufenden Verwaltungskosten abgezogen. Bei der Berücksichtigung dieser Kosten in den Modellrechnungen gibt es am Markt unterschiedliche Vorgehensweisen, was bei einem Vergleich zwingend Berücksichtigung finden muss.

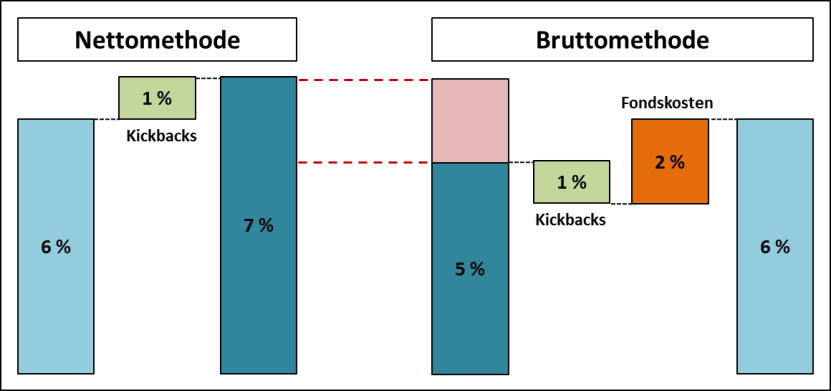

Bei Rentenversicherungen, die vollständig oder zumindest teilweise in Fonds investieren, muss eine Annahme darüber getroffen werden, wie sich die Fondsanlage während der Ansparphase rentiert. Branchenüblich ist es hierfür feste Prozentsätze zu verwenden. Das bedeutet, dass diejenigen Anteile des Vertragsguthabens, die in Fonds investiert sind, jedes Jahr mit einer fixen Wertentwicklung, z. B. 6 % pro Jahr, performen. In der Regel werden die Beispielrechnungen nicht nur für einen sondern für mehrere Prozentsätze dargestellt. Soweit so gut. Neben der Wertentwicklung des Fonds selbst gibt es jedoch noch zwei weitere Punkte, die zwingend berücksichtigt werden müssen: Die Kosten für das Fondsmanagement (Fondskosten) und eventuelle Rückvergütungen (Kickbacks) des Fondsanbieters. Die Kosten der Versicherungsmantels (Abschluss- und Vertriebskosten, Verwaltungskosten) selbst spielen in der folgenden Analyse keine Rolle.

Je nachdem, wie diese Faktoren in der Beispielrechnung Berücksichtigung finden,spricht man von der Brutto- oder Nettomethode. Während bei der Nettomethode die Fondskosten keine Rolle spielen, werden diese bei der Bruttomethode in Abzug gebracht. Mögliche Kickbacks finden in beiden

Abbildung 1: Vergleich Brutto- vs. Nettomethode

Varianten Berücksichtigung. Da aktuell am Markt beide Vorgehensweisen zu finden sind, ist bei einer Gegenüberstellung von Ablaufleistungen äußerste Vorsicht geboten. Folgendes Beispiel soll dies nochmals verdeutlichen. Unter der Annahme, dass die Fondsanlage 6 % erwirtschaftet, die Verwaltung des Fonds 2 % kostet und die fondsabhängigen Überschüsse (Kickbacks) 1 % betragen, ergibt sich bei der Nettomethode eine Wertentwicklung für die Fondsanlage von 7 %. Verwendet der Versicherer die Bruttomethode, wird die Fondsanlage lediglich mit 5 % hochgerechnet. Doch in beiden Fällen hat es den Anschein, dass mit 6 % hochgerechnet wurde.

Da die meisten Versicherer die Bruttomethode – welche nach Meinung des IVFP die sinnvollere Variante darstellt – verwenden und auch Vergleichsprogramme inzwischen in der Regel darauf achten, nicht Brutto- mit Nettomethode gegenüberzustellen, hat sich diese Problematik inzwischen relativiert. Jedoch gibt es noch weitere Punkte, die bei einem Vergleich von Ablaufleistungen und Rentenhöhen unbedingt zu beachten sind und eine ähnliche Auswirkung auf die Vergleichbarkeit haben. Insbesondere dann, wenn es sich um Produkte mit Garantien handelt.

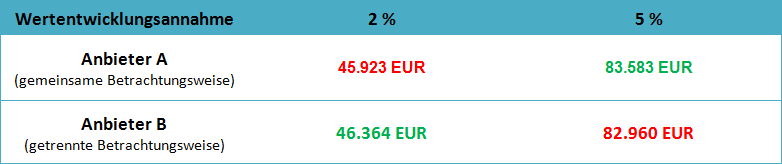

In diesen Fällen wird der Sparbeitrag nicht zwingend vollständig in den Fonds investiert und fließt demnach in Abhängigkeit vom Garantiemodell in unterschiedliche Anlagetöpfe. Und genau dieser Sachverhalt führt zu neuen Problemen bei einer Gegenüberstellung von Versicherungspolicen. Denn auch hier existieren unterschiedliche Vorgehensweisen am Markt. Eine Möglichkeit besteht darin, die unterschiedlichen Anlagetöpfe mit unterschiedlichen Wertentwicklungen hochzurechnen. Dies wird auch als getrennte Betrachtungsweise der Anlagetöpfe bezeichnet. Anderseits gibt es die Variante, bei der alle Töpfe mit einer gemeinsamen Wertentwicklung modelliert werden. Analog wird diese Herangehensweise auch gemeinsame Betrachtungsweise der Anlagetöpfe genannt.

Bei Verwendung der getrennten Betrachtungsweise wird in der Regel zwischen der Anlage in Fonds (Wertsicherungsfonds und freie Fondsanlage) und der Anlage im Sicherungsvermögen unterschieden, wobei die Wertentwicklungsannahme für Letztere in der Regel der aktuellen Überschussbeteiligung entspricht. Für die Fondsanlage wird wiederum ein konstanter Wert,

z. B. 6 %, unterstellt. Das bedeutet, dass diejenigen Sparanteile, die gemäß Schichtungsalgorithmus (für die Garantieerzeugung) in den Deckungsstock fließen mit der Überschussverzinsung hochgerechnet werden. Die Fondsanteile hingegen mit der angenommen Wertentwicklung.

Im Vergleich hierzu geht die gemeinsame Betrachtungsweise davon aus, dass die gesamte Kapitalanlage (Fonds und Sicherungsvermögen) eine einheitliche Performance aufweist. Das bedeutet aber auch, dass der Schichtungsalgorithmus (für die Garantieerzeugung) für die Modellrechnung keine Rolle spielt. Deswegen müssen zusätzliche Annahmen darüber getroffen werden, welche Verteilung das Guthaben während der Ansparphase besitzt, sprich welcher Anteil des Sparguthabens ist durchschnittlich im Sicherungsvermögen investiert und welcher im (Wertsicherungs-)fonds. Dies ist wichtig, da die unterschiedlichen Anlagetöpfe auch unterschiedliche Kosten für die Kapitalanlage aufweisen, welche in der Modellrechnung berücksichtigt werden (müssen).

Ein Vergleich von Ablaufleistungen oder Rentenhöhen, die auf unterschiedlichen Betrachtungsweisen basieren, ist folglich irreführend. So ist es bspw. nicht ungewöhnlich, dass Produkt A bei der Annahme einer Wertentwicklung von z. B. 5 % eine höhere Ablaufleistung aufweist als Produkt B. Wird jedoch eine Wertentwicklung von bspw. 2 % für die Beispielrechnung unterstellt, kann es vorkommen, dass Produkt B hinsichtlich der Ablaufleistung besser abschneidet. Vergleiche hierzu auch folgende Abbildung.

Tabelle 1: Realbeispiel getrennte vs. gemeinsame Betrachtungsweise

Ein weiteres Problem bei einer Gegenüberstellung von Fondspolicen tritt dann auf, wenn die zu vergleichenden Policen unterschiedliche Modelle für die Erzeugung der Garantie verwenden. Produkte, deren Beitragsaufteilung statisch erfolgt, indem z. B. von jedem Beitrag ein Teil in das Sicherungsvermögen und ein Teil in die Fondsanlage fließt, werden bei einer deterministischen Hochrechnung systematisch geringere Leistungen ausweisen als Produkte mit einem dynamischen Garantieerzeugung. Der Grund hierfür liegt darin, dass unter der Annahme einer konstanten positiven Wertentwicklung niemals Umschichtungen von der Fondsanlage in das Sicherungsvermögen stattfinden. Die Realität sieht jedoch anders aus: Auch wenn Fonds eine durchschnittliche Performance von 6 % aufweisen, schwanken die Kurse jedoch während der Laufzeit. Das heißt sie verlieren zwischendurch an Wert. Negative Kursänderungen können in der Praxis dann dazu führen, dass Teile aus der Fondsanlage in das sichere Investment überführt werden müssen, was die Rendite aufgrund einer geringeren Wertentwicklung im Sicherungsvermögen schmälert. Diesem Umstand wird bei einer deterministischen Hochrechnung keine Rechnung getragen.

Bei deterministischen Hochrechnungen kann es zudem vorkommen, dass ein weiteres Problem auftritt. Dies betrifft insbesondere fondgebundene Rentenversicherungen mit unterschiedlichen Garantieniveaus. So kann es passieren, dass bei Vergleichsberechnungen für ein identisches Produkt diejenige Variante die höchste Ablaufleistung aufweist, die das höchste Garantieniveau besitzt. Der Grund hierfür liegt in den Kosten der Kapitalanlage. Diese sind bei einer Anlage in das Sicherungsvermögen in der Regel geringer. Deshalb ergibt sich letztendlich ein Ausweis einer höheren Ablaufleistung, je höher das Garantieniveau gewählt wird und je höher damit auch der Anteil am Sicherungsvermögen ist. Dies wiederspricht jedoch der Intention, auf Garantien zu verzichten. Denn wer mehr Risiko bei der Kapitalanlage eingeht – also auf Garantien verzichtet – möchte dafür auch die Chance auf eine höhere Ablaufleistung haben. Da jedoch die Beispielrechnungen oftmals Gegenteiliges aufzeigen, sei die Sinnhaftigkeit dieser zumindest zu hinterfragen.

Transparenzinitiativen seitens Gesetzgeber: Produktinformationsblätter

Seit Jahren versucht der Gesetzgeber, die Transparenz und Vergleichbarkeit bei Altersvorsorgeprodukten zu verbessern. Für geförderte Altersvorsorgeprodukte (Riester und Basisrente) wurde ein verpflichtendes standardisiertes Produktinformationsblatt (PIB) eingeführt. Produkte der dritten Schicht (Versicherungsanlageprodukte) müssen ebenfalls standardisierte Informationen in dem sog. Basisinformationsblatt (BIB) zusammenfassen. Gemein ist diesen Beipackzetteln, dass sie dem Produkt eine Risikokennziffer zuordnen, die Kosten quantifizieren und dem Kunden für unterschiedliche Szenarien mögliche Ablaufleistungen oder Rentenleistungen aufzeigen. Unterschiede bestehen jedoch bei der Ermittlung dieser Kennzahlen, was dazu führt, dass ein Vergleich von ungeförderten und geförderten Rentenversicherungen auf Basis dieser Kennzahlen unmöglich ist.

Während im BIB die Risikoklasse anhand einer Risikokennziffer bestimmt wird und sieben Ausprägungen annehmen kann, erfolgt die Risikoeinstufung im PIB auf Basis einer Chancen- und Risikokennziffer und kann Werte zwischen eins und fünf erreichen. Die Ablaufleistungen im BIB basieren auf stochastischen Simulationen (Performanceszenarien). Im PIB wird deterministisch hochgerechnet (Beispielrechnung). Aber auch bei der Ermittlung der Kosten werden unterschiedliche Methoden angewandt. So müssen im Gegensatz zu den Effektivkosten (PIB) bei der Ermittlung der Reduction in Yield (BIB) bspw. Transaktionskosten bei der Fondsanlage berücksichtigt werden.

Allein diese Beispiele lassen vermuten, dass eine Verbesserung der Transparenz und damit der Vergleichbarkeit von Rentenversicherungsprodukten nicht oder nur sehr beschränkt eingetreten ist. Aber nicht alles, was gemacht wurde ist schlecht. So wurde erkannt, dass eine deterministische Hochrechnung – wie bisher üblich – nicht ausreicht, die Produkte hinsichtlich ihrer Chancen und Risiken beurteilen zu können. So stellen stochastische Simulationen die Grundlage für die Ermittlung der Kennzahlen dar, was ein deutlich besseres Abbild der Realität darstellt. Jedoch erfolgt die Bestimmung der Kennzahlen auf Basis von Simulationen nicht vertragsindividuell, sondern nur für bestimmte Musterfälle. So werden diese meist nur für Vertragslaufzeiten von 12, 20, 30 und 40 Jahren ermittelt und dargestellt.

Kurz zusammengefasst

Bisherige Beispielrechnungen – deren Grundlage eine deterministische Hochrechnung ist – eignen sich nur sehr bedingt für einen Vergleich von Ablaufleistungen und Rentenhöhen, da am Markt unterschiedliche Varianten bzgl. der Hochrechnung existieren. Daher ist ein Vergleich von Produkten die,

- unterschiedliche Hochrechnungsmethoden (Brutto- vs. Netto) bei der Wertenwicklungsannahme für die Fondsanlage bzw. Indexanlage verwenden,

- unterschiedliche Betrachtungsweisen der Anlagetöpfe (getrennt vs. gemeinsam) bei fondsgebundenen Rentenversicherungen mit Garantien verwenden,

- unterschiedliche Garantieerzeugungsmodelle (statisch vs. dynamisch) verwenden oder

- unterschiedliche Garantieniveaus (selbst bei einem identischen Produkt) verwenden,

nicht sinnvoll. Folglich gilt es in Vergleichsprogrammen genauer hinzusehen, ob die vermeintlich beste Ablaufleistung (bzw. Rente) tatsächlich mit den ausgewiesenen Werten anderer Produkte vergleichbar ist. Auch durch die gesetzlichen Vorschriften ist es bislang nicht gelungen, die verschiedenen Rentenversicherungsprodukte sinnvoll miteinander zu vergleichen. Es wurde jedoch ein erster Standard für Simulationen geschaffen.

Ausweg aus dem Vergleichsdilemma

Der durch den Gesetzgeber erzwungene branchenweite Umstieg auf stochastische Simulationen war ein erster Schritt, hat aber das Vergleichsproblem nicht endgültig gelöst, weil

- nur standardisierte Vergleiche (4 Laufzeiten) vom Gesetzgeber verlangt werden, jedoch kundenindividuelle Vergleiche für eine „echte Vergleichbarkeit“ notwendig sind,

- kein einheitlicher Ausweis der Simulationsergebnisse über alle Schichten vorgeschrieben und somit ein Basisinformationsblatt (BIB) nicht vergleichbar mit einem Produktinformationsblatt (PIB) ist.

Die Gesetzesinitiative hat aber die Rahmenbedingungen für eine bessere Vergleichbarkeit geschaffen. Der nächste Schritt zu mehr Transparenz und tatsächlicher Vergleichbarkeit im Bereich privater Altersvorsorgeprodukte kann nun angegangen werden. Das IVFP treibt daher mit weiteren starken Partnern aus Wissenschaft und Branchenvertretern dieses Thema voran.

Mehr Informationen zur Lösung des IVFP finden Sie hier