Um eine lebenslange Rente aus dem zur Verfügung stehenden Vertragsguthaben zum Rentenbeginn zu ermitteln, verwenden Versicherungsunternehmen sogenannte Rentenfaktoren. Die Höhe des Rentenfaktors ist abhängig von den Rechnungsgrundlagen. Diese sind im Besonderen das biometrische Risiko der Langlebigkeit, der (Höchst-) Rechnungszins und die Versicherungskosten. Der Rentenfaktor gibt das Umrechnungsverhältnis zwischen zu erwartender Rente und vorhandenem Vertragsguthaben an, d. h. ein Rentenfaktor bestimmt üblicherweise, wie viel Euro Monatsrente (Jahresrente) ein Versicherter zu Beginn der Auszahlphase für jeweils 10.000 (1.000) € Policenwert erhält. Beträgt das Guthaben beispielsweise 100.000 € und der Rentenfaktor ist 25, ergibt sich eine monatliche Rente in Höhe von 250 € (= 100.000 / 10.000 x 25).

Abhängigkeit der Rentenhöhe

Folglich ist die Höhe der zu erwartenden Startrente in der Regel von zwei Faktoren abhängig. Zum einen von der Ablaufleistung und zum anderen vom Rentenfaktor. Die Höhe des Vertragsguthabens zu Rentenbeginn ist insbesondere abhängig von der Produktkategorie und dem jeweiligen Versicherungsunternehmen. Dabei spielen die Kostenstruktur und das Modell der Kapitalanlage (klassisch, indexgebunden, fondsgebunden oder Kombinationen daraus) eine entscheidende Rolle. Grundsätzlich lässt sich die Ablaufleistung in zwei Teile untergliedern: Ein Garantieguthaben und ein Überschussguthaben. Bei Produkten ohne Garantiezusagen entfällt der erste Teil entsprechend. Ist zum Rentenbeginn ein Mindestkapital vereinbart, ermitteln die Versicherungsunternehmen daraus in den meisten Fällen bereits zu Versicherungsbeginn eine Rentenleistung in Euro, die garantiert ist. Diese wird häufig auch als versicherte Rente bezeichnet und im Versicherungsschein ausgewiesen. Da das Mindestkapital übersteigende Guthaben zu Vertragsabschluss ungewiss ist, wird dieses in der Regel auf Basis der zu Rentenbeginn gültigen Rechnungsgrundlagen und einem daraus abgeleiteten Rentenfaktor verrentet. In den meisten Fällen werden demnach für den Mindestguthaben übersteigenden Teil des Policenwertes die Rechnungsgrundlagen, die zu Rentenbeginn gelten, verwendet. Einige Versicherungsunternehmen garantieren jedoch bereits zu Versicherungsbeginn fixe Rechnungsgrundlagen und somit einen Rentenfaktor für die Verrentung des Überschussguthabens. Dieser ist aber in fast allen Fällen geringer als der Rentenfaktor auf Basis heutiger Rechnungsgrundlagen.

Garantierter vs. aktueller Rentenfaktor

Dementsprechend gilt es zwischen zwei Rentenfaktoren zu unterscheiden: Dem aktuellen und dem garantierten Rentenfaktor. Der aktuelle Rentenfaktor ergibt sich aus den zu Versicherungsbeginn gültigen Rechnungsgrundlagen. Für Neuverträge sind das Stand heute meist eine unternehmenseigene Sterbetafel auf Basis der Sterbetafel der Deutschen Aktuarvereinigung e. V. (DAV) 2004R (1. Ordnung) und ein Rechnungszins von 0,25 %. Aufgrund der Unsicherheit bezüglich der künftigen Entwicklung der Lebenserwartung und/oder des Kapitalmarktes berechnen die Versicherer zum Zeitpunkt des Renteneintritts einen neuen Rentenfaktor, anhand dessen sich die Rente ermittelt. Dieser Rentenfaktor basiert auf den dann gültigen Rechnungsgrundlagen (Rechnungszins und Lebenserwartung). Mindestens wird jedoch die versicherte Rente gezahlt. Ist keine Garantierente vertraglich vereinbart, müssen die Versicherungsunternehmen einen konkret bezifferten Faktor garantieren, anhand dessen sich eine garantierte Leibrente aus dem zu Rentenbeginn vorhandenen Vertragsguthaben errechnet. Nur dann gelten diese Policen steuerrechtlich als Rentenversicherung.

Der garantierte Rentenfaktor ist demnach bei fondsgebundenen Rentenversicherung ohne jegliche Garantien zwingend erforderlich. Viele Versicherer haben diesen jedoch auch für andere Produktgattungen übernommen, um für das Garantiekapital übersteigende Vertragsguthaben einen Mindestumrechnungsfaktor zu garantieren. Sofern der Anbieter hier jedoch eine konkrete Garantie in Form einer monatlichen Rente in EUR ausweist, ist der garantierte Rentenfaktor hier nicht erforderlich. Um eine dauerhafte Gewährleistung der Rentenzahlungen sicherzustellen, ist der garantierte Rentenfaktor in den meisten Fällen niedriger als der Rentenfaktor zu Versicherungsbeginn. Bei der Ermittlung des garantierten Rentenfaktors sind am Markt unterschiedliche Vorgehensweisen zu beobachten. Entweder ermittelt sich der garantierte Rentenfaktor durch eine anteilige Reduktion des Rentenfaktors zu Versicherungsbeginn. Beispielsweise garantieren Versicherungsunternehmen 80 % vom aktuellen Rentenfaktor. Oder die Versicherer ermitteln den garantierten Rentenfaktor durch Verwendung eines reduzierten Rechnungszinses (z.B. 0 % anstatt 0,25 %) und/oder einer Verringerung der Sterblichkeiten (z.B. um 25 %) in den entsprechenden Sterbetafeln. Wenige Versicherer garantieren die bei Versicherungsbeginn gültigen Rechnungsgrundlagen für die gesamte Vertragsdauer.

Dementsprechend spielen Rentenfaktoren besonders bei fondsgebundenen Rentenversicherungen eine große Rolle. Je höher ein Rentenfaktor ist, desto mehr Startrente kann der Kunde aus seinem Vertrag erwarten. Bei einem Vergleich von (fondsgebundenen) Rentenversicherungen werden deswegen häufig auch garantierte Rentenfaktoren gegenübergestellt. Hohe garantierte Rentenfaktoren scheinen zunächst aus Kundensicht attraktiv. Hierbei lohnt es sich jedoch genauer hinzusehen.

Wann spielt der garantierte Rentenfaktor eine Rolle?

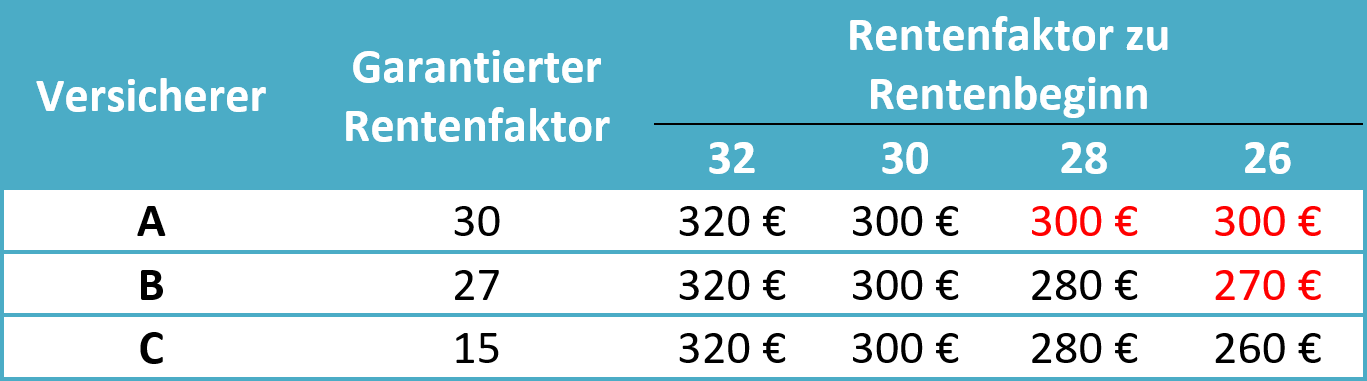

Um aufzuzeigen, in welchen Fällen der garantierte Rentenfaktor überhaupt eine Rolle spielt, soll folgendes einfaches Beispiel dienen: Angenommen bei drei Versicherungsunternehmen (A, B, und C) beträgt der aktuelle Rentenfaktor 30. Während Versicherer A diesen vollständig garantiert, sichert Versicherer B bzw. C einen Rentenfaktor von 27 bzw. 15 zu. Für die Verrentung stehen bei allen 100.000 € zur Verfügung. Zu untersuchen gilt es nun drei Fälle:

- Rechnungsgrundlagen verbessern sich bis zum Rentenbeginn (Rentenfaktor 32)

- Rechnungsgrundlagen ändern sich bis zum Rentenbeginn nicht (Rentenfaktor 30)

- Rechnungsgrundlagen verschlechtern sich bis zum Rentenbeginn (Rentenfaktor 28 bzw. 26)

Tabelle 1: Garantierte Startrente für unterschiedliche Szenarien

Je nach Höhe des garantierten Rentenfaktors ist ersichtlich, dass dieser nur in bestimmten Fällen (rote Schrift) zur Anwendung kommt. In diesen Szenarien haben sich die Rechnungsgrundlagen zum Rentenbeginn (im Vergleich zum Versicherungsbeginn) zum Teil deutlich verschlechtert. Da die aktuell verwendeten Sterbetafeln regelmäßig von der DAV überprüft werden und bislang keine signifikanten Veränderungen beim Langlebigkeitstrend festgestellt wurden, ist Stand heute davon auszugehen, dass eine Veränderung des Rentenfaktors mit Rechnungszinsänderungen einhergeht. Bei dem heutigen Niveau von 0,25 % ist der Spielraum nach unten beschränkt, so dass ein massives Herabsetzen des Rentenfaktors eher unwahrscheinlich ist. Folgende Faustformel ist dabei hilfreich: Eine Reduktion des Rechnungszinses um 0,5 %-Punkte reduziert den Rentenfaktor und somit die Rente um ca. 7 %. Demzufolge würde im obigen Beispiel eine Reduktion des Rechnungszinses von 0,25 % auf 0 % zu einer Anpassung des Rentenfaktors von 30 auf 29 nach sich ziehen.

Günstigerprüfung

Ein erster Punkt, der bei einer Beurteilung von Rentenfaktoren herangezogen werden sollte, ist die sogenannte Günstigerprüfung. Verändern sich während der Ansparphase die Rechnungsgrundlagen zugunsten des Versicherungsnehmers beispielsweise durch einen gestiegenen Rechnungszins, sollte er auch davon profitieren können. Bei Laufzeiten von mehreren Jahrzehnten bis zum Rentenbeginn ist ein Anstieg des Rechnungszinses während der Laufzeit durchaus realistisch.

Im obigen Beispiel wurde bei allen drei Anbietern (A, B, C) unterstellt, dass im Fall einer Verbesserung der Rechnungsgrundlagen (Rentenfaktor ist von 30 auf 32 gestiegen) diese auch an den Kunden weitergegeben wird, d. h. beim Rentenbeginn wird geprüft, ob die Rente, berechnet mit den dann gültigen Rentenfaktoren, höher ist als die Rente auf Basis des garantierten Rentenfaktors. Ist eine Günstigerprüfung vereinbart, wird die höhere der beiden Renten bezahlt.

Gültigkeitsbereich des garantierten Rentenfaktors

Zusätzlich sollte berücksichtigt werden, auf welche Bestandteile des Policenwertes der garantierte Rentenfaktor Anwendung findet. Das Vertragsguthaben entstammt zum Zeitpunkt des Rentenbeginns oftmals aus unterschiedlichen Quellen. Je nach Produktkategorie und Anbieter setzt sich der Policenwert aus dem Garantiekapital, einem möglichen Fondsguthaben, eventuellen Überschüssen und Schlussüberschüssen sowie einem potenziellen Anteil an Bewertungsreserven zusammen. Dabei kann es unter Umständen eine große Rolle spielen, ob die Garantie in Form eines garantierten Rentenfaktors auf das gesamte Vertragsguthaben oder eben nur Teile davon gültig ist. Oftmals gelten die garantierten Rechnungsgrundlagen nur für ein garantiertes, endfälliges Kapital. Einige Anbieter gewähren diese Garantie beispielweise nur auf den beitragsfinanzierten Teil des Policenwertes. Ist der garantierte Rentenfaktor nur auf Teile gültig, kann es sein, dass ein geringerer garantierter Rentenfaktor dennoch zu einem höherem Rentenwert führt, da dieser beispielsweise auf das gesamte Vertragsguthaben Anwendung findet.

Verwendung von erzielten Überschüssen

Weiterhin gilt es zu beachten, unter welchen Voraussetzungen erzielte Überschüsse und Schlussüberschüsse bzw. Anteile an Bewertungsreserven verrentet werden. Einige Versicherungsunternehmen regeln in den Versicherungsbedingungen, dass Teile von (Schluss-)Überschüssen und/oder Bewertungsreserven zur Erhöhung der Deckungsrückstellungen verwendet werden können, sofern diese zur Finanzierung der garantierten Rente benötigt werden. Als Folge reduziert sich das für die Verrentung zur Verfügung stehende Kapital und somit die Rentenhöhe trotz garantiertem Rentenfaktor.

Gleiches gilt oftmals auch für die erzielten Überschüsse bzw. Bewertungsreserven in der Rentenphase. Diese oder zumindest Teile hiervon können ebenfalls für zusätzliche Rückstellungen verwendet werden, wenn die Ertragssituation der Versicherer und/oder die durchschnittliche Lebenserwartung des Kollektivs dies notwendig macht. Folglich besteht die Möglichkeit, dass künftige Rentensteigerungen dadurch geringer ausfallen oder entfallen.

Schädigung des Kollektivs

Verändern sich die Rechnungsgrundlagen während der Ansparphase derart, so dass die Rente, berechnet auf Basis der zu Versicherungsbeginn garantierten Rentenfaktoren, nicht oder nur noch schwer finanzierbar ist, können häufig die bis dato angesammelten oder künftigen Überschüsse dazu verwendet werden, die garantierte Rente zu finanzieren. Ist dies nicht möglich, kann bzw. muss das Versichertenkollektiv des Anbieters zur Finanzierung herangezogen werden. Denn auch für Zinsgarantien, die in garantierten Rentenfaktoren enthalten sind, muss unter Umständen eine Zinszusatzreserve gebildet werden, was Mittel bindet und die kollektive Verzinsung senkt. Da aktuell der überwiegende Teil der fondsgebundenen Rentenversicherungen ohne Garantien konventionell verrentet wird, kann dies unter Umständen eine große Rolle spielen.

Sicherheitsnetz § 163 VVG

Zudem hat der Gesetzgeber ein Sicherheitsnetz installiert: § 163 VVG sieht zunächst die Möglichkeit einer Prämienanpassung durch den Versicherer vor, wenn bestimmte Voraussetzungen erfüllt sind. Alternativ kann der Kunde verlangen, dass anstelle der Prämienerhöhung die Leistungen entsprechend angepasst werden. Diese Möglichkeit besteht auch, wenn es sich um eine Versicherung handelt, für die keine Prämien mehr gezahlt werden. Dies erlaubt den Versicherer, die garantierten Rentenfaktoren anzupassen, wenn er beispielsweise bei einer Nichtanpassung in eine existentielle Schieflage geraten würde. Der § 163 VVG wurde unseres Wissens bisher jedoch noch nie genutzt.

Fazit

Eine Aussage, ob hohe (garantierte) Rentenfaktoren nun per se gut oder schlecht sind, ist nicht eindeutig möglich. Rentenfaktoren können ein wichtiges Kriterium bei einem Vergleich von Rentenversicherungstarifen darstellen. Hohe garantierte Rentenfaktoren scheinen aus Kundensicht zunächst vorteilhaft. Werden diese jedoch gegenübergestellt, muss genauer hingesehen und weitere Faktoren müssen geprüft werden. Denn ein Vergleich von garantierten Rentenfaktoren lediglich der Höhe nach ist nicht zielführend und in vielen Fällen schlichtweg falsch. Hohe garantierte Rentenfaktoren können für den Kunden vorteilhaft sein, sind es jedoch nicht per se. Aus einem vermeintlichen Vorteil einer zunächst höheren garantierten Startrente können sowohl für den Kunden selbst als auch für das Kollektiv auch Nachteile entstehen.